Cuando escuchas hablar de los cuatro grandes hiperescaladores de inteligencia artificial (IA), normalmente estás hablando de eso. Alfabeto (NASDAQ: GOOG) (NASDAQ: GOOGL), microsoft (NASDAQ: MSFT), Metaplataformas (NASDAQ: META)y Amazonas (NASDAQ: AMZN). Estas cuatro empresas están invirtiendo cientos de miles de millones de dólares en capital, principalmente en centros de datos, para desarrollar sus capacidades informáticas de IA. No todos tienen los mismos recursos para impulsar la carrera armamentista de la IA, y algunos tampoco utilizan la potencia informática para sí mismos.

Las cuatro empresas también informaron recientemente ganancias, entonces, ¿cuál es la mejor compra? Vamos a sumergirnos.

¿Creará la inteligencia artificial al primer billonario del mundo? Nuestro equipo acaba de publicar un informe sobre una empresa poco conocida llamada «Irreplaceable Monopoly», que proporciona tecnología importante a Nvidia e Intel. Continuar « |

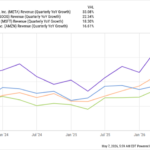

Meta gana el concurso de crecimiento de ingresos

Empezando por la primera línea, el crecimiento de los ingresos de Meta fue el más rápido del grupo, título que ostenta desde hace mucho tiempo.

Meta está en una liga propia y esta aceleración proviene de la integración de tecnologías de inteligencia artificial en el negocio heredado de la publicidad. En segundo lugar quedó Alphabet, que también utiliza inteligencia artificial para mejorar los anuncios. Pero lo que realmente impulsó el crecimiento de Google fue su segmento de computación en la nube, Google Cloud. Los ingresos de Google Cloud aumentaron un 63 % este trimestre gracias a las sólidas ventas de la nube y de la Unidad de Procesamiento Tensor (GPU). Microsoft y Amazon no están muy lejos de Alphabet, pero dependen en gran medida del crecimiento de sus segmentos de computación en la nube para impulsar las tasas de crecimiento.

Pero otra cosa que deberíamos tener en cuenta es el crecimiento de los ingresos operativos. Empresas como Amazon venden una gran parte del comercio, que es una unidad de negocio de bajo margen y bajo crecimiento.

En ese sentido, en realidad es un empate a tres por el primer lugar, con Microsoft en cuarto lugar por un amplio margen. Creo que esto muestra que a Microsoft todavía le está yendo bien (un crecimiento del 17% en los ingresos y un crecimiento del 20% en las ganancias operativas sigue siendo increíble), pero a los otros tres les está yendo mucho mejor.

Una acción se destaca como una transacción.

Con todos los grandes gastos en los que incurre toda empresa, juzgarlos por sus ingresos puede resultar un poco engañoso.

Por esto, creo que es mejor utilizar el flujo de caja para valorar las empresas.

Las cuatro empresas utilizan la mayor parte de su flujo de caja disponible para construir centros de datos. Durante los grandes ciclos de inversión de capital, el flujo de efectivo de las operaciones es una métrica más sensata para valorar una acción porque excluye los gastos de capital y se centra únicamente en la cantidad de efectivo que genera la empresa.